Os benefícios previdenciários vitalícios, na modalidade de Benefício Definido – BD, como os presentes no Plano Transitório, tem natureza mutualista. Isso significa que os participantes e patrocinadores colaboram para a formação de um fundo, que no momento da aposentadoria, será utilizado para efetuar o pagamento dos benefícios mensais.

Além disso, esse tipo de benefício possui caráter mutualista, determinando que os riscos inerentes ao plano sejam compartilhados entre todos os envolvidos (participantes, assistidos e patrocinadores). Entre os riscos envolvidos neste tipo de plano, o financeiro (rentabilidade/meta atuarial) e o de longevidade (tábua de mortalidade) são os mais marcantes.

Risco Financeiro

O risco financeiro está ligado ao atingimento da meta atuarial (Taxa Real Anual de Juros + IPCA) estipulada para garantir o pagamento dos benefícios contratados. Esta variável (taxa de juros real) é muito importante para que se possa projetar o volume de recursos necessários que o plano precisa ter em seu patrimônio para o pagamento dos benefícios.

Desta forma, se no início do ano projetou-se que seria necessário obter uma taxa de juros real de 5% ao ano, por exemplo, e ao chegar no fim do ano a taxa real atingida for de 4%, significa que o plano não atingiu uma rentabilidade suficiente para cobrir os compromissos contratados.

De forma similar, se ao chegar no fim do ano a taxa atingida for de 6%, significa que o plano atingiu uma rentabilidade superior ao necessário para cobrir os compromissos contratados. Importante destacar que a taxa de juros do exemplo é acrescida do indicador oficial de inflação do plano, no caso da CELOS o índice oficial é o IPCA.

Em paralelo, o órgão regulador (Conselho Nacional de Previdência Complementar – CNPC), diante do cenário econômico de redução nos rendimentos no longo prazo, tem reduzido a taxa de juros atuarial máxima ao longo dos últimos anos. Isso significa uma menor expectativa de retorno para os investimentos e, consequentemente, aumento da necessidade de recursos para pagamento dos benefícios, podendo gerar déficit.

Risco de longevidade

Já o risco de longevidade, de forma muito simplificada, pode ser definido pela chance dos recursos destinados para o pagamento dos benefícios acabarem antes do final da vida de um indivíduo.

O atuário, que é o profissional habilitado para calcular os recursos necessários à cobertura dos benefícios a serem pagos no futuro, realiza um cálculo estimando que, por exemplo, os aposentados viverão, em média, por mais 20 anos após a entrada em aposentadoria.

Este risco, se materializa, portanto, caso os recebedores desta aposentadoria sobrevivam, em média, além destes 20 anos projetados, podendo causar um desequilíbrio ao plano.

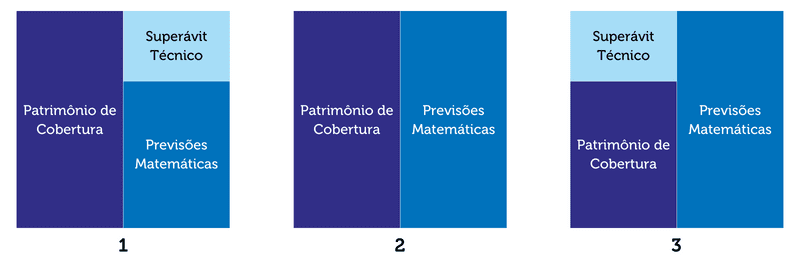

Equilíbrio Técnico

O equilíbrio técnico de um Plano de Benefícios é medido na avaliação atuarial do plano no fim de cada exercício (ano). É, simplificadamente, a comparação do valor do seu Patrimônio de Cobertura (ativos/direitos) com o valor das suas correspondentes Provisões Matemáticas (passivo/obrigações).

Desta forma, é importante salientar que em planos de benefício definido (BD) se busca constantemente o equilíbrio: quando existem mais recursos garantidores (ativos) do que obrigações a serem pagas aos beneficiários do plano (passivos), é dito que o plano está com sobras ou superavitário e quando ocorre o inverso, o plano está insuficiente ou deficitário.

O déficit de um plano de benefícios se caracteriza, portanto, pela falta de recursos acumulados em determinado momento para fazer frente a todos os compromissos assumidos com o pagamento de benefícios no longo prazo, ou seja, quando os compromissos futuros superam os valores arrecadados para a manutenção do plano.

A figura abaixo demonstra os resultados possíveis para um plano de benefícios:

Legenda:

- Superávit Técnico: Patrimônio de Cobertura > Previsões Matemáticas

- Equilíbrio Técnico: Patrimônio de Cobertura = Previsões Matemáticas

- Déficit Técnico: Patrimônio de Cobertura < Previsões Matemáticas

Quando o déficit ocorre em um tamanho que ultrapassa o limite estabelecido pela legislação, é preciso estabelecer um plano de equacionamento. O plano de equacionamento nada mais é do que a forma estabelecida para financiar este déficit. Ele é obrigatório por lei e tem o objetivo de reconstituir o equilíbrio deste Plano, a fim de preservar o direito dos participantes em receber seus benefícios futuros na forma contratada.

As formas e os prazos de equacionamento são definidos nos artigos 34 e 35 da Resolução CNPC nº 30/2018, do Conselho Nacional de Previdência Complementar:

Art. 34 Na ocorrência de insuficiência de cobertura patrimonial, não coberta pela contribuição normal, o prazo máximo para a sua amortização, quando exigida, equivalerá a uma vez e meia o prazo de duração do passivo do plano de benefícios.

1º No caso de planos em extinção, o prazo referido no caput poderá ser estendido e compatibilizado com aquele previsto para a liquidação dos compromissos abrangidos pelo passivo atuarial do plano de benefícios, desde que o plano de equacionamento contemple o valor atualizado da totalidade do déficit técnico acumulado.

Art. 35 Observado o disposto nesta Resolução e nas demais normas estabelecidas pelo órgão regulador, o plano de equacionamento referido no art. 29 poderá contemplar, dentre outras, as seguintes formas, de maneira individual ou combinada:

I – instituição ou aumento de contribuição extraordinária;

II – redução do valor dos benefícios a conceder; ou

III – outras formas estipuladas no regulamento do plano de benefícios.

1º A redução do valor dos benefícios não se aplica aos assistidos, sendo cabível, neste caso, a instituição de contribuição extraordinária para a cobertura do déficit apurado.

Prazos de equacionamentos

O Plano Transitório possui o prazo de amortização do déficit estendido de acordo com a duração da liquidação de todos os compromissos abrangidos pelo passivo desde 2019, ou seja, até que seja pago o último benefício contratado. Esta possibilidade determina o que é chamado de “financiamento por prazo vitalício”.

Cálculo da Contribuição Extraordinária

Conforme mencionado anteriormente, ao fim de cada ano é realizada a chamada Avaliação Atuarial para apurar os resultados do plano de benefício e, caso seja verificado um patrimônio de cobertura inferior ao montante das provisões matemáticas, estará configurado o déficit.

Quando o déficit é identificado e ultrapassa o limite previsto pela legislação, é preciso estabelecer um plano de equacionamento. No ano de 2022 o Plano Transitório apresentou um resultado deficitário na ordem de R$ 44.809.867,15, classificado como Déficit Técnico Acumulado (DTA), o qual, após descontar o Ajuste de Precificação, resultou num Equilíbrio Técnico Ajustado (ETA) de R$ 28.426.176,15.

Portanto, é necessária a implementação de Plano de Equacionamento de Déficit referente ao exercício de 2022 (PED 2022). Adicionalmente, em 2023, o Plano Transitório apresentou um resultado deficitário na ordem de R$ 100.294.605,75, classificado como Déficit Técnico Acumulado (DTA), o qual, após descontar o Ajuste de Precificação, resultou num Equilíbrio Técnico Ajustado (ETA) de R$ 78.687.399,75.

Portanto, é necessária a implementação de Plano de Equacionamento de Déficit referente ao exercício de 2023 (PED 2023). Cabe destacar que o déficit referente ao ano de 2023 está relacionado, principalmente, com o aumento da longevidade dos aposentados e pensionistas do Plano Transitório, onde foi necessário alterar uma das premissas do plano, qual seja, a tábua de mortalidade.

Dessa forma, como forma de reestabelecer o equilíbrio do Plano Transitório, o Conselho Deliberativo da CELOS aprovou o Plano de Equacionamento de 2022 (PED 2022) e o Plano de Equacionamento de 2023 (PED 2023) com o equacionamento do ETA, atualizado (PED 2022), que será dividido entre patrocinadoras e assistidos, resultando em uma alíquota adicional de 4,17% (PED 2022 + PED 2023).

Início da Contribuição Extraordinária

A partir de julho de 2024, haverá a contribuição adicional de 4,17% para cobrir os planos de equacionamento referentes a 2022 e 2023. Com isso, a contribuição total que será descontada no demonstrativo de beneficio será de 21,02%.

O equacionamento de déficit de um plano é vital para a sua sustentabilidade e é necessário para que se recupere o equilíbrio do plano, ou seja, para que se possa preservar o direito dos participantes receberem seus benefícios no futuro.