Qualidade de Vida e Educação Financeira na Realidade Brasileira

Cleber Borges da Silva

Resumo: A educação financeira se configura em um elemento central na sociedade atual. A vida das pessoas está diretamente ligada ao consumo de bens e serviços, bem como as consequências do descontrole financeiro gerado pelo estímulo exacerbado para adquirir cada vez mais coisas materiais. Nesse contexto entra a qualidade de vida, tão almejada por todos e que, está diretamente relacionada a situação econômica das pessoas. O objetivo dessa reflexão é discutir a relação entre o planejamento financeiro e a qualidade de vida. Os estudos consultados demonstram que a renda, o trabalho, a rotina de vida e as escolhas das pessoas estão diretamente relacionadas com a gestão financeira. O controle ou descontrole do orçamento familiar pode afetar a qualidade de vida dos indivíduos, sejam eles jovens ou adultos. A educação financeira se configura em uma possibilidade potencial para auxiliar as pessoas desde cedo a administrarem e organizarem seu orçamento, o que poderá contribuir para a melhoria da qualidade de vida das famílias.

Palavras-chave: Qualidade de vida; educação financeira; sociedade.

Introdução

É indiscutível a importância da educação financeira na vida das pessoas na atualidade, tendo em vista, estarmos vivendo uma sociedade do consumo e do descontrole financeiro, o que gera muita angústia e decisões equivocadas em muitos casos. Wisniewski menciona que o descontrole no orçamento financeiro, consequência de falta de planejamento e informação, é um dos elementos que afetam diretamente a saúde financeira dos consumidores no panorama global, tal descontrole não afeta somente os adultos no que se refere ao consumo compulsivo, mas também crianças e jovens escolares, influenciados sobremaneira pela publicidade e a mídia, o que agrava ainda mais a situação financeira da família. (WISNIEWSKI, 2011.)

Nesse contexto, vinculado ao paradigma da sustentabilidade, a preocupação do estado, das instituições financeiras e da escola tem sido o elevado padrão de consumo das pessoas, seu endividamento e as consequências desse comportamento consumista, reforçando a importância da educação financeira. (WISNIEWSKI, 2011)

As mudanças tecnológicas e econômicas ampliaram a complexidade da sociedade, em especial dos serviços financeiros, o que gera maior desconhecimento da população sobre o assunto e influencia as decisões cotidianas das pessoas e das famílias, não acompanhando tal evolução e tendo seu planejamento econômico aquém do desejado. (SAVOIA, SAITO, SANTANA, 2007)

Segundo o documento de Recomendação sobre os Princípios e as Boas Práticas de Educação e Conscientização Financeira do Conselho da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) publicado em 2005, a educação financeira é definida como “o processo pelo qual consumidores/investidores financeiros aprimoram sua compreensão sobre produtos, conceitos e riscos financeiros e, por meio de informação, instrução e/ou aconselhamento objetivo, desenvolvem as habilidades e a confiança para se tornarem mais conscientes de riscos e oportunidades financeiras, a fazer escolhas informadas, a saber onde buscar ajuda, e a tomar outras medidas efetivas para melhorar seu bem-estar financeiro”. (OCDE, 2005)

Dentre as boas práticas para a educação financeira, as pessoas devem ser estimuladas e conscientizadas sobre a importância de compreenderem os riscos financeiros e formas de protegerem-se contra tais riscos, por meio de instrumentos adequados, incluindo seguros e formas de poupança. Nesse sentido a educação financeira deve iniciar cedo, desde a escola, inserindo esse tema o mais cedo possível em suas vidas. (OCDE, 2005)

A preocupação tanto do governo, bem como da própria sociedade sobre a educação financeira geram reflexões, debates, planejamento e ações que possam acompanhar e compreender essa temática, na tentativa de melhorar a qualidade de vida das pessoas. Nesse contexto emerge essa reflexão, que tem como objetivo problematizar e analisar a relação da educação financeira das famílias brasileiras e a qualidade de vida.

Renda familiar no Brasil

O Brasil é um país continental. Isso acarreta diferenças no relevo, temperatura, estrutura das cidades, organização social, economia, planejamento, política publica de segurança e saúde, e, especialmente na estrutura familiar.

O desenvolvimento das cidades e a qualidade de vida das pessoas está diretamente ligado à sua capacidade econômica e gestão financeira tanto individual, bem como das famílias.

O potencial de crescimento e desenvolvimento social se configura em um eixo estruturante das cidades, o que está diretamente ligado a capacidade produtiva das pessoas. A produção de bens e serviços juntamente com o preparo das pessoas para desenvolverem ações condizentes com as necessidades das comunidades se caracterizam como mola propulsora do desenvolvimento. E, para isso a produtividade é um indicador essencial.

Considerando sermos um dos países com menor produtividade segundo o Banco Mundial, OIT e IBGE, é preciso estar atento as estruturas econômicas, para que o desenvolvimento do país não decline, o que geraria um desequilíbrio no perfil de consumo da população. (BRASIL, 2018)

O perfil sociodemográfico do país vem se alterando drasticamente nos últimos anos, é possível observar que as pessoas em idade produtiva vêm decrescendo, isso ocorre pelo aumento da longevidade, o número de idosos vem se ampliando no país e a população em idade ativa diminuindo, conforme pode ser observado na figura 3:

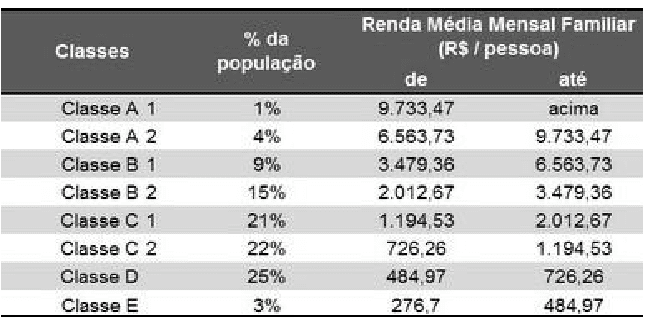

A capacidade produtiva das pessoas, bem como, seu potencial de crescimento pode ser avaliado segundo alguns critérios e indicadores, os quais, definem o perfil das famílias conforme seu poder de compra, grau de instrução e posses domésticas. Segundo a Associação Brasileira de Empresas de Pesquisas (ABEP) (2011), a qual realizou uma pesquisa analisando a estrutura econômica das famílias, chegou a uma nova nomenclatura e classificação para as classes sociais, e, institui o conceito de ‘classe econômica’, em substituição de ‘classe social’ (KRÜGER, 2014), conforme figura 4:

Figura 4: Nomenclatura para as famílias brasileiras, segundo a Associação Brasileira de Empresas de Pesquisas (ABEP), 2011.

A renda familiar no Brasil está vinculada ao perfil populacional, idade, capacidade produtiva, índices de desemprego e estrutura familiar. Nesse contexto, o potencial de crescimento econômico das famílias se relaciona diretamente a melhoria nas condições de vida das pessoas, o que inclui emprego, educação financeira e planejamento.

Educação Financeira e Planejamento Familiar

Em meados de 2010, foi instituída no Brasil a Estratégia Nacional de Educação Financeira (ENEF) nas escolas. Essa política indutora tem como principal objetivo instrumentalizar os jovens na organização e planejamento financeiro já no ambiente escolar. É de suma importância que a educação financeira inicie cedo, já na infância e adolescência, para que o planejamento familiar se sustente em bases sólidas. (HOFMANN, 2012)

A educação financeira como estratégia de crescimento e desenvolvimento social transcende a perspectiva nuclear da família e, vincula-se também, ao perfil social e econômico do país, bem como as relações de poder e as leis do mercado capitalista na qual está inserida. Considera-se imprescindível a educação financeira na sociedade brasileira contemporânea, e, para isso, é preciso ampliar a visão das pessoas sobre esse tema, bem como, discutir os paradigmas que emergem da educação financeira no cenário político. (SAVOIA, SAITO, SANTANA, 2007)

Qualidade de Vida

O conceito de qualidade de vida está relacionado a diversas condições, situações, ações, bens e modo de vida das pessoas. Atualmente, para que seja possível dizer que alguém tem qualidade de vida, é necessário compreender sua vida diária e suas relações. Porém, há um elemento fundamental que está diretamente ligado a qualidade de vida que é a situação financeira dos indivíduos. Estudos apontam que três em cada dez pessoas sentem-se mais felizes quando possuem suas finanças controladas, e, que o medo de falar em público ou a morte somente são precedidos pelo medo de lidar com a vida financeira. (PICCINI, PINZETTA, 2014)

Nesse sentido, a educação financeira se configura em um suporte para auxiliar as famílias que almejam melhor qualidade de vida. (KRÜGER, 2014)

Porém, poucas são as iniciativas no sentido de empoderar as pessoas quanto a obter conhecimentos sobre a vida financeira, o que se pode atribuir a falta de incentivos historicamente ausentes na estrutura social brasileira.

Um bom começo poderia ser estruturar modelos educacionais capazes de instrumentalizar as crianças e jovens desde cedo quanto a administração e planejamento financeiros, porém, o modelo educacional vigente em nosso país ainda não promove esse tipo de incentivo no currículo escolar, ou pelo menos, não sistematicamente. Poder-se-ia inferir que estudar e contextualizar percentuais de juros na disciplina de Matemática, talvez evitasse que diversas pessoas caíssem nas armadilhas financeiras que estão cotidianamente sujeitas. (KRÜGER, 2014)

A falta de saúde financeira influencia e impacta a qualidade de vida das pessoas, especialmente nos dias atuais, onde quase tudo o que envolve a vida cotidiana da sociedade tem alguma conexão com o dinheiro e as formas de utilizá-lo. Segundo Wisniewski o endividamento gera estresse, insônia, depressão, conflitos familiares, problemas no trabalho e outros contratempos sociais. (WISNIEWSKI,2011)

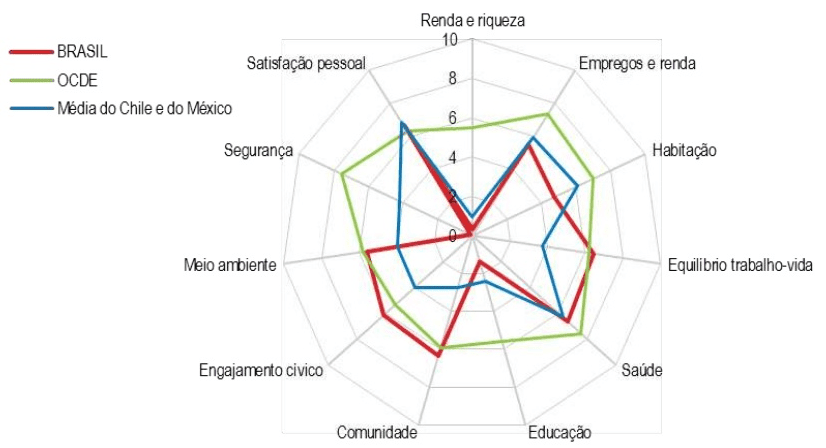

Dados da OCDE para uma vida melhor, mencionam fatores importantes para o bem estar das pessoas, e que, esses fatores podem ser continuamente modificados no sentido de melhorar a vida de todos, dentre eles a renda e a riqueza, o emprego, habitação, equilíbrio entre o trabalho e a vida, dentre outros, conforme demonstra a figura 6.

Figura 6: Indicadores de bem-estar segundo dados da OCDE, 2017.

Figura 6: Indicadores de bem-estar segundo dados da OCDE, 2017.

A situação econômica e financeira dos trabalhadores também influencia na qualidade de vida, conforme demonstra estudo realizado por Sokolowski & Hilgemberg, que analisou a situação econômica de servidores do Corpo de Bombeiros e Polícia Civil de Ponta Grossa – PR, obteve em seus achados que a situação financeira afeta diretamente o trabalho e especialmente a qualidade de vida desses trabalhadores. O descontrole financeiro causa, segundo os entrevistados causa estresse, preocupações, falta de concentração e motivação para o trabalho. (SOKOLOWSKI, HILGEMBERG, 2015)

Um outro estudo desenvolvido com a população de Chapecó – SC sobre a influência da organização e planejamento financeiro na qualidade de vida das pessoas trouxe dados opostos ao estudo de Ponta Grossa. A população de Chapecó menciona que as finanças não interferem significativamente na qualidade de vida, porém, os dados do estudo também trazem pouco investimento das pessoas. (PICCINI, PINZETTA, 2014)

Silva et al (2019) observaram o contexto dos jovens acadêmicos e o uso do cartão de crédito, e constataram que o uso do cartão de crédito pode ser um vilão na saúde financeira dessas pessoas, na medida que é um instrumento positivo e negativo ao mesmo tempo. Positivo porque facilita a vida diária e pode se configurar em uma extensão do orçamento e, negativo, porque se não for bem administrado esse crédito gera uma dívida não administrável em pouco tempo. Por isso, esse estudo demonstra que são necessários, o planejamento e o controle financeiros para que o uso do cartão de crédito por universitários não se transforme em um problema em sua vida e interfira na qualidade de vida dos mesmos. (SILVA et al, 2019)

O mesmo estudo supracitado menciona que essa geração atual de jovens se preocupa mais em ter do que em ser, ou seja, o consumo e a compra compulsiva são uma tendência, devido ao acesso facilitado a bens de consumo, diretamente relacionados a qualidade de vida. (SILVA et al, 2019)

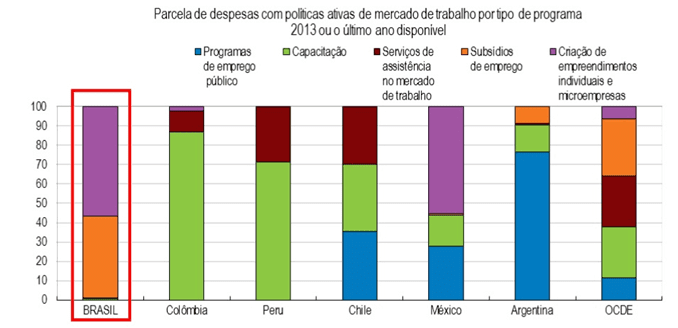

Uma possibilidade para a melhoria no acesso e consumo de bens e serviços é o investimento na capacitação das pessoas, considerando que as pessoas orientadas e com conhecimento podem tomar melhores decisões e organizarem sua vida no sentido de uma melhor qualidade. Dados da OCDE trazem esse panorama de capacitação como possibilidade de acesso a trabalhos melhores remunerados, o que melhoraria exponencialmente a qualidade de vida das pessoas, conforme observa-se na figura 7.

Figura 7: Investimento em capacitação segundo dados da OCDE, 2016.

Qualidade de vida é uma aspiração de todos, porém, a cada dia se configura em um desafio para as pessoas na medida em que para obtê-la são necessários diferentes elementos nem sempre acessíveis de imediato. Ter qualidade de vida na sociedade atual envolve sem dúvida, a boa gestão financeira, o que preocupa a todos pelo fato de muitas pessoas viverem em absoluto descontrole econômico e não terem um planejamento pessoal. Sem dúvida, há possibilidades para que esse cenário se transforme em um panorama favorável, o que envolve planejamento e educação financeira. A falta de controle e planejamento financeiro leva as pessoas a manifestarem sinais e sintomas somáticos e afetam não somente a qualidade de vida, mas também a saúde de todos.

Considerações Finais

Refletir sobre o planejamento financeiro e sua relação com a qualidade de vida é muito instigante na medida que correlaciona duas temáticas imprescindíveis para a vida humana. Por um lado, a vida exige uma dinâmica extenuante no que se refere a administração financeira, devido a grande oferta e o estímulo exacerbado para o consumo, o que leva as pessoas a perderem o controle em muitas situações. Por outro lado, as pessoas buscam qualidade de vida, para que possam viver em harmonia e tranquilidade, o que nem sempre é tão simples, por envolver diversos aspectos, escolhas e lutas diárias.

O tema discutido nesse texto abre possibilidades de ajustamentos, reconfigurações na rotina diária, ressignificação do uso e do planejamento financeiro das pessoas, para que possam usufruir de sua vida de maneira saudável e alcançarem a tão almejada qualidade de vida.

Referências

- Brasil. Relatórios Econômicos OCDE BRASIL 2018. Construindo um Brasil mais próspero e mais produtivo, 2018. Disponível em: http://www.oecd.org/brazil/economic-survey-brazil.htm.

- Hofmann, R.M.; Moro, M.L.F. Educação matemática e educação financeira: perspectivas para a ENEF. Zetetiké – FE/Unicamp – v. 20, n. 38 – jul/dez 2012.

- Krüger, F. Avaliação da educação financeira no orçamento familiar. Trabalho de Conclusão de Curso (TCC) para a obtenção de título em Tecnólogo em Processos Gerenciais, pela Faculdade de Tecnologia Pedro Rogério Garcia (FATTEP), sob orientação das Professoras Juliane de Marco e Nedi Maria Z. Corbellini. 2014.

- OCDE. Recomendação sobre os Princípios e as Boas Práticas de Educação e Conscientização Financeira. Recomendação do Conselho da Organização para a Cooperação e Desenvolvimento Económico. Centro OCDE/CVM de Educação e Alfabetização Financeira para América Latina e o Caribe. 2005. Disponível em: http://www.oecd.org/finance/financial-education/35108560.pdf.

- Piccini, R.A.B.; Gilberto Pinzetta, G. Planejamento financeiro pessoal e familiar. Unoesc & Ciência – ACSA, Joaçaba, v. 5, n. 1, p. 95-102, jan./jun. 2014.

- Savoia, J.R.F.; Saito, A.T.; Santana, D.A.S. Paradigmas da educação financeira no Brasil. RAP Rio de Janeiro 41(6):1121-41, Nov./Dez. 2007.

- Silva, D.M.I.; Menezes, E.D.; Sousa, J.C.; Linhares, P.A.; Santos, S.P. A saúde financeira dos estudantes no ensino superior: um estudo do uso do cartão de crédito como facilitador dos gastos pessoais, acadêmicas e ou profissionais. Braz. J. of Develop., Curitiba, v. 5, n. 2, p. 1112-1135, fev. 2019

- Sokolowski, C.R.H.R.; Hilgemberg, E.M. O planejamento financeiro como instrumento de qualidade de vida.

Disponível em: - Wisniewski, M.L.G. A importância da educação financeira na gestão das finanças pessoais: uma ênfase na populariza˙ˆo do mercado de capitais brasileiro. Revista Intersaberes, Curitiba, a.6, n.12, 2011, p. 155-172.